| 精做高難度防水抓漏/壁癌/油漆等工程 責任施工、合約保固! | 搬家業界第一家推薦之 優良搬家公司 |

| 精做高難度防水抓漏/壁癌/油漆等工程 責任施工、合約保固! | 搬家業界第一家推薦之 優良搬家公司 |

搞懂房地合一稅,讓你買賣雙方客戶皆大歡喜 |

| 房東:張子玄 發表時間:2015-09-14 |

房原合一稅明年正式上路,不少房仲大概都面臨幾種情況:想進場的買方客戶 關切「現在適合進場了嗎?」、「房價還會不會再跌?」 有賣屋打算的客戶,則急著在年底前好好處分手中的物件…… 面臨舊稅制即將退場、新稅制上路在即的時間點,身為房仲的你 務必搞清楚新的遊戲規則,才能同時帶領買方、賣方客戶滿意成交,皆大歡喜。

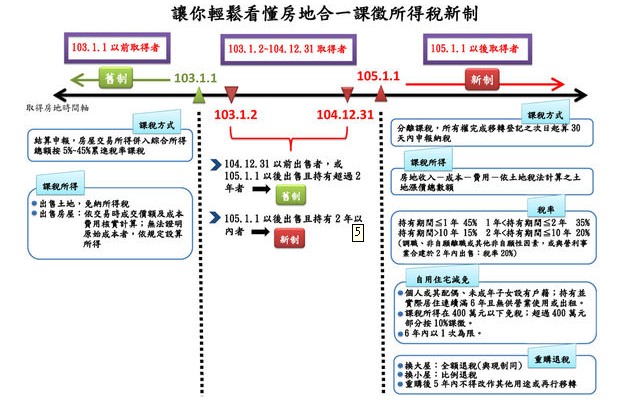

(圖片來源:財政部) 房地合一稅設有「日出條款」 凡二○一四年一月二日至今年底前取得、持有超過兩年的房地產,皆適用舊制 售屋獲利納入財產交易所得稅,按當事人的所得稅率來課徵。 反觀二○一六年一月一日後才取得 以及二○一四年一月二日至今年底間取得、持有未滿兩年者,則須按新制課稅。

(圖片來源:財政部) 自用住宅方面,比較單純。 只要夫妻及未成年子女設籍,持有並居住連續滿六年,且無做為出租與營業使用者 即符合自用住宅的定義,售屋獲利400萬元以下免課稅; 獲利400萬元以上者,超過400萬的部分以10%稅率課稅。 至於非自用住宅(針對投資客) 則必須以售價扣除掉買進價格、必要成本、土地漲價總數額等 再按持有年限,以15%到45%不等的稅率計算。 非自用住宅部分,試算如下:

假設甲君適用20%綜合所得稅率,在台北市買下一間2500萬元房屋,後來以3000萬元售出,獲利500萬元。 一、 若甲君是在2014年1月2日以後取得,並於2016年1月1日以後賣出,必須按現行規定 房屋的部分,按售價10%∼15%來課徵奢侈稅 (1) 持有不到一年即出售:3000萬x15%=450萬元 (2) 持有一年以上、未滿兩年出售:3000萬x10%=300萬元 (3) 另外,由於現行房、地分離課稅,土地部分,若以最普遍的房地比3:7來拆算,甲君的房屋所得為150萬元(500萬的3成),再按綜所稅20%稅率課稅, 須繳30萬元;再加上奢侈稅後,持有不到一年即出售者須繳480萬元(450萬+30萬),持有一年以上、未滿兩年出售者則繳330萬元(300萬+30 萬) 二、 倘若甲君是在2016年1月1日以後取得房屋並賣出,就必須按照房地合一的新制課稅 (以同樣條件,並假設甲君土地漲價總額共100萬元) (1) 持有不到一年即出售:(3000萬-2500萬-100萬)x45%=180萬 (2) 持有一年以上、未滿兩年出售者:(3000萬-2500萬-100萬)x35%=140萬 (3) 持有兩年以上、未滿十年出售者:(3000萬-2500萬-100萬)x20%=80萬 (4) 持有滿十年出售者:(3000萬-2500萬-100萬)x15%=60萬 由此算式可看出一見事情:對於投資客而言,既有的奢侈稅,其實稅負負擔沉重許多。 以該案例來說,同樣是持有不到一年者,按房地合一稅新制的算法為180萬 僅為原本480萬元的不到四成。這也是為什麼,房地合一確定上路後 有不少聲音批評財政部是在變相鼓勵短期炒作的投機行為。

|

|

|

Apartment油漆工程 各種油漆工程免費估價,專業油漆諮詢, 獨特電腦調色選擇,免費勘查! 代書事務所 低利房貸買賣過戶繼承贈與設定塗銷, 陽台補登, 節稅處理, 債權追索, 法拍 輕鬆接案網 台灣最大的接案平台,加入免會員費,讓你輕鬆賺大錢,30秒立即快速接案,業績提升10%~40% |

| 1 樓住戶:黃虹雅 發表時間:2018-10-02 |

想要找到更多更便宜的房子,只要到輕鬆估價網填寫相關資料就會有很多專業知識和豐富經驗的房屋仲介,為你服務幫你找便宜的房屋 |

| 姓名: | |||

| 佈告內容: | |||

| 其他選項: | |||

|

| |||